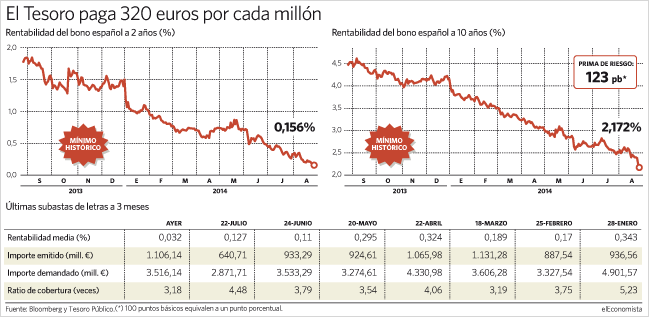

Tenía que suceder más pronto que tarde, el Martes el Tesoro español por primera vez en su historia, se financió a tipos de interés negativos. En concreto colocó 725 millones de euros a seis meses, con un tipo medio del -0,002% y un tipo marginal del 0%, lo que significa que la mayoría de los inversores pagaron por financiar al Estado español. Para que lo entendamos, la mayoría de inversores han pagado 1.000,01 euros por título y a fecha de vencimiento, el día 16/10/2015, recibirán 1.000 euros, desde luego no parece ser la inversión del siglo, más bien parece que les esté apeteciendo quemar dinero. Por otra parte, el también se han colocado 3.921 millones de letras a 12 meses, a un tipo medio del 0,006%.

El gran beneficiado es, como no, las Cuentas Públicas debido a que la carga de intereses desciende, al menos por ahora. El año pasado, la caída de las rentabilidades de los bonos españoles, permitió que descendieran las previsiones en concepto de pago de intereses en 5.000 millones de euros, gracias a que se colocó deuda a un tipo medio del 1,5%, siendo mejor año de la historia. En lo que va de año, el Tesoro se está financiando a un interés medio del 1%, todo un récord histórico.

Aunque estos datos sean nuevos en España, en Europa los tipos de interés negativo son toda una tendencia y en gran parte del territorio europeo vemos como los inversores están dispuestos ha adquirir bonos con rentabilidades negativas a fecha de vencimiento. Irlanda y España son los casos, por ahora, más moderados en rentabilidades negativas con sus Letras a seis meses y el escenario más disparatado es Suiza, cuyos bonos a diez años cotizan al -0,062%. El escenario europeo sobre los intereses negativos se distribuye de la siguiente manera:

- Alemania: Sus bonos soberanos hasta siete años cotizan a un interés negativo.

- Austria: Sus bonos soberanos hasta cinco años cotizan a un interés negativo.

- Bélgica: Sus bonos soberanos hasta cuatro años cotizan a un interés negativo.

- Dinamarca: Sus bonos soberanos hasta cinco años cotizan a un interés negativo.

- Finlandia: Sus bonos soberanos hasta cinco años cotizan a un interés negativo.

- Francia: Sus bonos soberanos hasta cuatro años cotizan a un interés negativo.

- Holanda: Sus bonos soberanos hasta cinco años cotizan a un interés negativo.

- Suecia: Sus bonos soberanos hasta dos años cotizan a un interés negativo.

- Irlanda: Colocó deuda a seis meses a intereses negativos.

- Suiza:Sus bonos soberanos hasta diez años cotizan a un interés negativo.

La gran pregunta es ¿Por qué alguien está dispuesto a perder dinero invirtiendo en bonos? Pues bien, sólo se pierde dinero si los inversores van a vencimiento pero no, no es así, nadie en su sano juicio compraría un solo título para perder dinero. Simplemente como la cotización de los bonos es alcista y de forma inversa caen las rentabilidades, los inversores o mejor dicho especuladores, están adquiriendo deuda para venderla a un precio mayor y embolsarse el diferencial en forma de beneficio, tan fácil como eso.

Hasta ahora es el único papel español que ha cotizado ya en tasas negativas, es decir, que se ha intercambiado a unos precios con los que el inversor pierde dinero en el caso de conservar los títulos a vencimiento -porque paga más de lo que le devolverá el Estado-. Pero muchos inversores compran precisamente a la espera de que los intereses puedan seguir a la baja -y los precios al alza-. De momento, en el mercado secundario siguen reduciéndose los rendimientos.

Por supuesto detrás de todo este escenario idílico hay una mano que mece la cuna y es el Banco Central Europeo (BCE), cuya intención en los últimos años ha sido desvirtuar las cotizaciones del mercado de los riesgos reales de los países de la Eurozona. Nadie puede entender que a un país que está aumentando su volumen de deuda y por lo tanto su riesgo se eleva, se le estén bajando los tipos de interés. Si en julio de 2012 el presidente del BCE, Mario Draghi, comentó “que haría todo lo necesario para salvar al euro”, a día de hoy pretende que el balance de la autoridad monetaria supere los 3 billones de euros, cargando el balance de deuda soberana de los diferentes países, mediante compras de 60.000 millones hasta septiembre de 2016. De este modo, los especuladores sólo tienen que comprar deuda para colocársela al tonto útil de turno, llamado BCE. Esto no es confianza, esto es una burbuja de narices.

Los últimos datos que tenemos es que en marzo, el primer mes de funcionamiento de la QE, se adquirieron 47.356 millones de euros en bonos públicos, que sumado a los títulos privados, formado por cédulas hipotecarias y deuda empresarial, se obtiene el objetivo de compras de 60.000 millones mensuales. Las grandes partidas que se distribuyen esos 47.356 millones de euros es de 11.063 millones para bonos alemanes, 8.752 millones para bonos franceses, 7.604 para bonos italianos y 5.444 millones para bonos españoles.

Estamos jugando con fuego

Fuentes: www.euribor.com.es, www.eleconomista.es.