Escuela pública, gratuita, racional y laica…

Corto denunciando los recortes en educación pública grabado por los alumnos y profesores del colegio Vicente Ferrer de Valderrobres (Aragón):

Fuente: http://cpvalder.org

¿Y quién es uno?

¿Y quién es uno? Pues no se sabe muy bien. Porque como uno se va haciendo a lo largo de la vida, va cambiando de una manera o de otra. Pero en el interior de cada uno, siempre que se haya aprendido a pensar libremente, hay una especie de brújula que, si bien muchas veces no nos dice lo que tenemos que hacer, casi siempre nos dice lo que no tenemos que hacer. Y esa voz interior hay que saber escucharla. Uno va andando, vacilando, dice: voy a ir por aquí, y se encuentra con que la brújula le dice que no. Y así, titubeando, llega uno a los 96 años. A mí me preguntan ¿qué piensa usted de usted mismo? Pues que he llegado a ser un aprendiz de mí mismo bastante bueno. Me parezco bastante a lo que yo quería hacer con José Luis Sampedro. No es una gran cosa, ni mucho menos, pero para mí significa mucho llegar a ser lo más parecido a lo que quería ser.

Fuente: www.jotdown.es

¿Qué ocurre cuando un banco quiebra?

Un banco en problemas es un banco que no puede atender los pagos que tiene comprometidos con otros agentes. Si un banco en problemas no es ayudado con dinero público se verá forzado a caer, a ser liquidado, a desaparecer como entidad. Esto significa que el banco tendrá que vender todo aquello que posea y que tenga valor y con el dinero recaudado tendrá que devolver los pagos que tenía comprometidos. Pero claro, si el banco se está liquidando es porque no tiene suficiente dinero para abonar todos los pagos que debe, por lo que después de vender sus propiedades dispondrá de menos dinero del que debe pagar. No podrá pagar a todos aquellos a los que les debe dinero, así que algunos se quedarán sin cobrar.

Por ejemplo, si un banco debe dinero por una cuantía de 1.000 millones de euros y después de vender sus posesiones recauda solo 700 millones de euros, quedarán 300 millones de euros sin poder pagarse y que se consideran pérdidas. Alguien no podrá cobrar; alguien debe hacerse cargo de esas pérdidas.

¿Pero quién se quedará sin cobrar? Pues eso lo decide la ley, que se rige por el siguiente criterio: los últimos en cobrar (los primeros en asumir pérdidas) serán aquellos agentes económicos que más riesgo hayan contraído en sus operaciones con el banco, y cobrarán primero aquellos que menos riesgo hayan asumido. Este criterio es muy lógico, porque cuanto mayor riesgo existe más dinero se puede ganar, pero también perder. Cuando una persona o un fondo invierte en un banco contrayendo un riesgo elevado tiene que ser consciente de que su inversión dependerá del funcionamiento del banco: si al banco le va bien, el inversor ganará mucho dinero; pero si le va mal, perderá mucho dinero. Así las cosas, en el dibujo siguiente se muestra el orden en el que los agentes deben asumir las pérdidas del banco:

El Sistema Solar a escala…

¿Qué hago con mi dinero?

Mientras las entidades financieras descienden progresivamente en el baremo del CIS acerca de los principales problemas de España, con un 8.4% de ciudadanos que opinaban en enero que estas suponían uno de los tres problemas principales, frente al 5% que lo continúa pensando en febrero, se están comenzando a consolidar alternativas a la banca tradicional de lo más interesantes, alternativas éticas, alternativas más humanas. Estas alternativas de Banca Ética permiten dar oportunidades a proyectos o personas que la banca tradicional desestima directamente, controlando a mayores donde se invierte nuestro dinero. Algunos ejemplos como Triodos Bank, GAP, FIARE, Coop57 y JAK los encontramos en el siguiente reportaje:

Fuente: www.uakix.com

Alternativas: www.mecambio.net

Y si nada de todo lo anterior resultara convincente…Caja de Ahorros Mi Colchón

Venezuela más allá de Chávez, datos…

Estos últimos días estamos asistiendo a un bombardeo mediático sesgado acerca de Venezuela fruto de la muerte de su presidente, Hugo Chávez, desde los medios de desinformación españoles. Si bien es altamente complejo poder contrastar con rigor la información de un país extranjero para poder contrainformar con firmeza, resulta obvio que hay temas centrales de las políticas sociales de Venezuela que se están «omitiendo» mentar en nuestro país, siendo especialmente llamativo el caso de las Misiones Bolivarianas. Por ello recurrimos a dos fuentes para confrontar la información, por un lado Wikipedia, mayor cúmulo de información libre existente, y por otro a un artículo de la BBC, supuestamente el grupo de comunicación más objetivo de occidente:

Estos últimos días estamos asistiendo a un bombardeo mediático sesgado acerca de Venezuela fruto de la muerte de su presidente, Hugo Chávez, desde los medios de desinformación españoles. Si bien es altamente complejo poder contrastar con rigor la información de un país extranjero para poder contrainformar con firmeza, resulta obvio que hay temas centrales de las políticas sociales de Venezuela que se están «omitiendo» mentar en nuestro país, siendo especialmente llamativo el caso de las Misiones Bolivarianas. Por ello recurrimos a dos fuentes para confrontar la información, por un lado Wikipedia, mayor cúmulo de información libre existente, y por otro a un artículo de la BBC, supuestamente el grupo de comunicación más objetivo de occidente:

Wikipedia: Misiones Bolivarianas.

Las «Misiones Bolivarianas» han supuesto la puesta en marcha por los gobiernos de iniciativas anti-pobreza: la construcción de miles de consultorios médicos gratuitos para los pobres, la institución de campañas educativas que habrían conseguido más de un millón de venezolanos adultos alfabetizados, y la promulgación de los alimentos y los subsidios de vivienda. La tasa de mortalidad infantil se redujo en un 18,2% entre 1998 y 2006. El gobierno destinó el 44,6% del presupuesto de 2007 para la inversión social , con un promedio de 12,8% del PIB entre 1999-2007 . El coeficiente de Gini ha caído desde un 48,7 en 1998 a 42 en 2007. Durante la presidencia de Chávez, la pobreza y la pobreza extrema han bajado fuertemente: la pobreza se redujo de 59,4% en 1999 al 30,2% en 2006 y la pobreza extrema se redujo de 21,7% a 9,9% en el mismo período. Incluso los críticos como Instituto Elcano real de España reconocen estos logros a pesar de que ponen en duda la sostenibilidad de estas políticas.

Las misiones han supervisado la experimentación generalizada de formas de gobierno ciudadano y cooperativas de trabajadores , así como la concesión de miles de títulos de tierras libres a las comunidades pobres e indígenas antes sin tierra. Varias fincas y fábricas presuntamente no utilizadas han sido expropiadas para proporcionar esos medios.

En marzo de 2006 la ley del Consejo Comunal fue aprobada, por lo que las comunidades que deciden organizarse en un consejo gozan del reconocimiento oficial del Estado y el acceso a fondos federales y préstamos para proyectos comunitarios. Esto evita a los gobiernos locales y estatales que son percibidos como corruptos.

7,35€ …

Me extrañó que una pareja con un niño de unos cinco o seis años buscara detener mi taxi en una calle tan poco transitada como aquella, barrio de Moratalaz, y a las dos de la madrugada de un lunes. Al subir y decirme rápido “hospital infantil Gregorio Marañón”, supuse que aquel niño habría caído enfermo y precisara de atención urgente. En apariencia se encontraba tranquilo, incluso daba muestras de estar más que acostumbrado a acudir con frecuencia a ese mismo hospital. Llegó a preguntar a sus padres si esta vez le atendería el doctor tal, o la doctora cual, les llamó por su nombre, y que esperaba que esta vez no le hicieran tanto daño. Sería algo crónico, pensé. Aunque tampoco me atreví a preguntar.

No sé si el siguiente dato tiene importancia en esta historia. Eran ecuatorianos, sin más familia en España que ellos mismos. No tenían a nadie que pudiera ayudarles y, por lo que pude deducir de su conversación, él estaba en paro y ella trabajaba por horas cuidando de una anciana en la otra punta de la ciudad. Mañana, de hecho, empezaba a las siete. Apenas cinco horas después de aquel trayecto. Lo atroz llegó cuando el padre tomó la mano de su hijo y, visiblemente avergonzado, le dijo que habían tenido que coger dinero de su hucha para pagar el taxi.

-En cuantito tu mamá cobre el salario, te retornamos el dinero a tu huchita, ¿ok?- le dijo el padre.

Aquello me dejó helado.

El niño, sin embargo, lo aceptó con resignación. Tampoco era la primera vez.

No hablé con ellos en todo el trayecto. Sólo escuché y les llevé lo más rápido posible. Llegamos al hospital y la madre me tendió moneda a moneda los 7,35€ del trayecto. Pero aquel dinero pesó tanto en mi mano, se me antojó tan frío, que cuando ellos se bajaron no pude más que bajar yo también del taxi, acercarme al niño y decirle:

-¿Cómo te llamas?

-Luis.

-Toma, Luis. Para que lo metas en la hucha.

Y le devolví las monedas.

El niño me dio un abrazo y en ese preciso instante, con sus brazos intentando rodearme, pensé en los

22 millones38 millones de Bárcenas y me dije: Puta vida.

Sublime nilibreniocupado.

Escuela privada, irracional y católica…

Sueños…

Encuentro la felicidad siguiendo mi convicción de que no luchar por los sueños es engañarse a si mismo, amén de ser una manera de mantenerse joven al menos en espíritu. Por ello no paro de luchar por los míos, aparte de, como no podría ser de otra forma, seguir soñando.

Sincronizar/importar/exportar chats entre cuentas Gmail…

Si eres usuario de Gmail y has decidido cambiar de cuenta habrás notado que hay mucha información acerca de como migrar los correos electrónicos de la antigua a la nueva, no siendo así en el caso de como transferir las conversaciones de chat, que no son importadas al usar el método anterior.

Mientras los chicos de Gmail se deciden a permitirnos realizarlo directamente veamos como conseguirlo haciendo uso de un cliente de correo como intermediario entre ambas cuentas. La idea es la siguiente: Importaremos las conversaciones de chat de la cuenta antigua a nuestro ordenador, haciendo uso del gestor de correo, para después exportarlas desde este a la cuenta nueva de Gmail. ¿Complicado? ¡Para nada!

- Acceder a la configuración de Gmail (tuerca) y buscar el apartado «Reenvío y correo POP/IMAP».

- Comprobar en «Estado» que se encuentra habilitado. (captura 1)

- Hacer clic en la pestaña «Etiquetas«.

- En la columna de la derecha marcar «Mostrar en IMAP»* en la línea correspondiente a «Chats«. (captura 2)

- Descargar e instalar Mozilla Thunderbird.**

- En el menú del Thunderbird: «Editar > Configuración de las cuentas > Operaciones sobre las cuentas > Añadir cuenta de correo» y completamos los datos de usuario y contraseña de la cuenta antigua.

- En la columna lateral aparecerá nuestra cuenta junto a varias opciones listadas, hacemos clic en «Sincronización y Almacenamiento» y lo modificamos para descargar solo los mensajes del último día menores de 1KB.*** (captura 3)

- Repetimos los puntos 6 y 7 para la cuenta nueva y cerramos la ventana de configuración de cuentas.

- En la parte izquierda deberán aparecer ambas cuentas, hacemos clic en la primera de ellas para desplegar las

subcarpetas, y acto seguido en «Gmail«, apareciendo ya «Chats«.

subcarpetas, y acto seguido en «Gmail«, apareciendo ya «Chats«. - Repetimos el proceso para la segunda cuenta.

- Accedemos de nuevo a la carpeta «Chats» de la cuenta que contiene las conversaciones originales, seleccionamos todas y con el botón derecho sobre las mismas > «Copiar a > cuenta_gmail_destino > [Gmail] > Chats».

* Activamos IMAP con el fin de que el gestor de correo muestre la carpeta «Chats» en local, cosa que con POP3 no sería posible.

** Nos decantamos por este cliente al ser gratuito, libre y multiplataforma.

** Con esto evitamos comenzar a descargar innecesariamente todos los mensajes existentes, que en el caso de ser cientos o miles podría llevarnos varias horas.

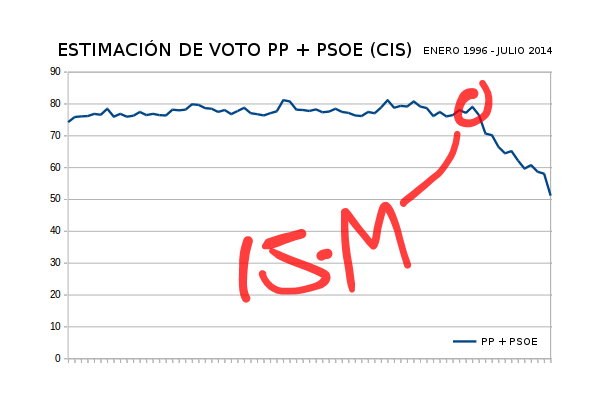

El bipartidismo de desploma…

Fuente: www.cis.es

Fuente: www.cis.es

IMPORTANTE: No confundir «intención de voto» con «estimación de voto». El segundo es un subjetivo cocinado de los datos que realiza el CIS a placer de su amo, el Ministerio de la Presidencia:

La Intención de Voto no es más que la serie de los porcentajes de respuesta para cada partido político. Esta serie en sí misma constituye un indicador que no precisa de ninguna elaboración»; mientras que «para predecir mejor los resultados electorales, el CIS construye a partir de la Intención de Voto lo que se conoce como Estimación de Voto, que no es más que aplicar a la Intención de Voto un modelo de corrección basado en otras variables de la encuesta, la experiencia pasada, informaciones de tipo cualitativo, etc. Por este motivo, la Estimación de Voto no es un indicador comparable al resto de los que se presentan, en la medida en que su método de cálculo nunca se ha hecho público y ha cambiado con los distintos equipos de dirección del CIS. Fuente: Metodología (CIS)

Y otra esclarecedora gráfica vía Pablo Soto:

Dando ejemplo…

A raíz del documental Comprar, tirar, comprar nos cruzamos con el siguiente vídeo: un chaval participa en un concurso de ideas acerca de “Cómo generar menos basura” presentando este pequeño corto en el que busca concienciar acerca de la obsolescencia programada.

El participante se alza con el tercer premio, que irónicamente es un Ipod, dispositivo duramente criticado por la artificialmente escasa vida útil de la batería, entre 8 y 12 meses, y la imposibilidad de cambiarla, forzando al consumidor a adquirir uno nuevo. Aún así, todo un caramelo para cualquier adolescente. Pues bien, en un alarde de coherencia con sus principios rechaza el premio ante la sorpresa de los asistentes:

ACTUALIZACIÓN: El chaval en cuestión se llama Dani y ha creado un blog en el cual comparte su experiencia.

Fuente: www.youtube.com

Devolver licencia de Windows a ASUS…

Si eres usuario de algún sistema operativo alternativo a Windows y estás valorando adquirir un portátil de la marca ASUS, o lo has hecho recientemente, te interesará conocer que es posible gestionar la devolución de la licencia a Microsoft mediante el fabricante. He aquí los requisitos y pasos a seguir:

Requisitos:

- Solicitar la devolución en los 7 días posteriores a la compra.

- No haber activado el Windows preinstalado.

Pasos para gestionar la devolución:

- Contactar con ASUS Ibérica en el 902 889 688 (932 938 154) o [email protected] solicitando iniciar los trámites.

- Enviar escaneada la factura de compra vía correo electrónico como nos habrán solicitado en el primer paso.

- Recibiremos un correo electrónico con la documentación a rellenar (el asunto del mismo está en inglés y puede acabar en la carpeta de correo no deseado, debemos estar atentos). Se trata de dos documentos, uno referente a nuestros datos personales y bancarios, y otro a los datos correspondientes al portátil.

- Rellenar la documentación remitida por ASUS y enviarla vía postal (no es obligatorio carta certificada), teniendo especial cuidado en completarla usando Microsoft Office (ironías de la vida es un docx) y no a mano o con otros procesadores de textos que pueden descuadrar el formato del documento, y todo en mayúsculas. Aquí debemos incluir la pegatina de licencia, teniendo especial cuidado al despegarla pues cualquier desperfecto invalidaría la devolución.

- En unas tres semanas ASUS nos ingresará los 43 euros correspondientes.

Todos los trámites con ASUS son rápidos y eficaces, no demorando por regla general más de 24 horas el recibir contestación a cada uno de los mismos, por lo que no existe excusa alguna para exigir la devolución del importe de un producto acoplado involuntariamente a nuestro portátil que no vamos a necesitar, y evitando a mayores pasar a engrosar la lista de usuarios de Windows ficticiamente. ¡Animaos a solicitarlo!

Descubierto gracias a http://totaki.com/poesiabinaria

Suscripción al blog 2.0…

En nuestros comienzos optamos por R-mail, que terminó muriendo por inanición. Después, siempre buscando evitar al monopolizador Google con su FeedBurner, nos decantamos por feedmyinbox, quién ahora anuncia su retirada. Así que, inevitablemente, nos dejamos caer en las garras del omnipresente buscador y pasamos a usar su servicio de suscripción, conquistados en parte por su sencillez y posibilidades (ahora también notificaremos por Twitter).

En nuestros comienzos optamos por R-mail, que terminó muriendo por inanición. Después, siempre buscando evitar al monopolizador Google con su FeedBurner, nos decantamos por feedmyinbox, quién ahora anuncia su retirada. Así que, inevitablemente, nos dejamos caer en las garras del omnipresente buscador y pasamos a usar su servicio de suscripción, conquistados en parte por su sencillez y posibilidades (ahora también notificaremos por Twitter).

Dicho esto, todos los usuarios suscritos para recibir vía correo electrónico las publicaciones actualizadas debéis de nuevo registraros en el apartado «Suscribir» de la columna izquierda del blog e introducir el correo como ya hicieseis anteriormente, aceptando la confirmación que os llegará a vuestra bandeja.

Nos continuamos leyendo y escribiendo por aquí 😉

La progresión de la razón…

Obsolescencia programada…

Qué fecha mejor que hoy, día posterior a los Reyes Magos, para hablar de un tema tan interesante como la obsolescencia programada. ¿Y qué es este vocablo tan complicado de pronunciar? Pues simplemente el diseño intencionado por parte de los fabricantes para que los productos mecánicos o electrónicos fallen tras un tiempo o uso determinados, aún siendo perfectamente funcionales. ¿Y con qué justificación? Con la de aumentar sus ventas.

He aquí el dilema, ¿ética, o beneficios? :

Fuente: www.rtve.es

¡Feliz y combativo 2013!

Desde Raiden.tk os deseamos a todas las buenas personas que el próximo año tengáis toda la fuerza y deis lo mejor de vosotras mismas, sin importaros que os recompensen vuestros esfuerzos, para trabajar por un mundo mejor, en el que la paz sea posible, con justicia y equidad, y en el que sobrevivan las utopías aunque parezcan (y sean) imposibles:

Huelga a la japonesa…

¿Quién no ha usado u oído alguna vez la expresión «huelga a la japonesa«? Pues para posible asombro de la mayoría no es más que una mera creencia popular sin fundamento alguno como podemos fácilmente contrastar consultando Wikipedia:

La huelga a la japonesa es una leyenda urbana extendida en España y algunos países de América Latina, aplicable a la industria. Según esta teoría, los empleados que hacen la huelga a la japonesa trabajan más de lo habitual como medida de presión. Así, se provocaría un aumento de la producción y los precios caerían por la ley de la oferta y demanda, pues los dueños de la industria no podrían colocar su producto en el mercado ya que están acostumbrados al método «justo a tiempo» y los costes de almacenamiento son muy altos. Además, al acudir a su puesto seguirían cobrando su sueldo, algo que no sucede en una huelga convencional. En muchos países existe la creencia de que los empleados japoneses son más fieles a sus empresas, lo que habría provocado la extensión de este mito. Sin embargo, en Japón no se hace este tipo de huelga. Allí son más frecuentes los paros convencionales o las huelgas de celo.

Cerrando cuentas bancarias…

Que los grandes bancos no están pasando su mejor momento de popularidad es un secreto a voces, pero, ¿realmente está justificada tan deplorable imagen? Si bien no es bueno generalizar, analicemos el comportamiento de un par de empleados de dos de las mayores entidades financieras de España, Banco Santander y CaixaBank (La Caixa) a la hora de solicitar la cancelación de sendas cuentas corrientes, para, en función de este, valorar si ha podido propiciar los casos de las preferentes o de las hipotecas basura, buscando encontrar una explicación a como hemos podido llegar a la situación actual.

Que los grandes bancos no están pasando su mejor momento de popularidad es un secreto a voces, pero, ¿realmente está justificada tan deplorable imagen? Si bien no es bueno generalizar, analicemos el comportamiento de un par de empleados de dos de las mayores entidades financieras de España, Banco Santander y CaixaBank (La Caixa) a la hora de solicitar la cancelación de sendas cuentas corrientes, para, en función de este, valorar si ha podido propiciar los casos de las preferentes o de las hipotecas basura, buscando encontrar una explicación a como hemos podido llegar a la situación actual.

Juzguen ustedes extrapolando estos casos a personas confiadas o de edades avanzadas…

————————————————————————————————————————————————————————————————————————-

CASO 1: Acudimos a una sucursal de La Caixa en la provincia de Zamora, donde nos atiende Isabel Prieto Merino, según su tarjeta de presentación Gestora de Servicios Financieros. El objetivo es cancelar una cuenta corriente abierta con el fin de aprovechar las ventajas del programa joven lkxa, entre las cuales se encuentra la exención de comisiones hasta determinada edad, la cual ya sobrepasamos.

En vista de nuestras intenciones la empleada nos ofrece, amablemente, mantener la cuenta haciéndose ella cargo personalmente de la devolución de las cuotas que nos puedan cobrar, a lo que accedemos. Inicialmente todo es correcto, las cuotas son reintegradas en cuenta, pero observamos que cada vez se dilata más el tiempo entre el cobro de la cuota y la devolución, y tras contactos telefónico y vía correo electrónico infructuosos decidimos personarnos buscando explicaciones, a lo que, con buenas palabras, nos es ingresada la cuota, esta vez ya no directamente en cuenta, si no en cajero.

Otro detalle reseñable en el tiempo, subida de comisiones aparte, es que comienzan a cobrarnos la correspondencia sin previo aviso, lo que redunda en una nueva visita a la sucursal, asegurándonos que no se volverá a repetir. Tiempo después seremos conscientes de que la solución consistió en sustituir los avisos postales por electrónicos sin ser consultados.

Dado el residual uso de la tarjeta asociada optamos por mantener tan solo una pequeña cantidad simbólica fruto de la desconfianza generada por la situación anterior, lo cual deriva en que al cargar la correspondiente cuota no existan fondos suficientes para cubrirla, dejando la cuenta a cero, lo que provoca la aireada reacción de la empleada, pues nos había pedido al menos mantener un mínimo correspondiente a la cuota, ya que al parecer casos como el nuestro le penalizan los objetivos.

Por ello somos invitados a marchar sin el dinero, pues no se nos devolverá la cuota hasta que transcurra un periodo equivalente al que la cuenta estuvo a a cero. Fruto de nuestra indignación y desconfianza negociamos, cual zoco, consiguiendo pactar que nos sea reintegrada la mitad en el acto y lo restante transcurrido el plazo, añadiendo, coacción mediante, la obligatoriedad de realizar 10 compras con la tarjeta bancaria para poder recuperar nuestro dinero.

Comentamos sobre…